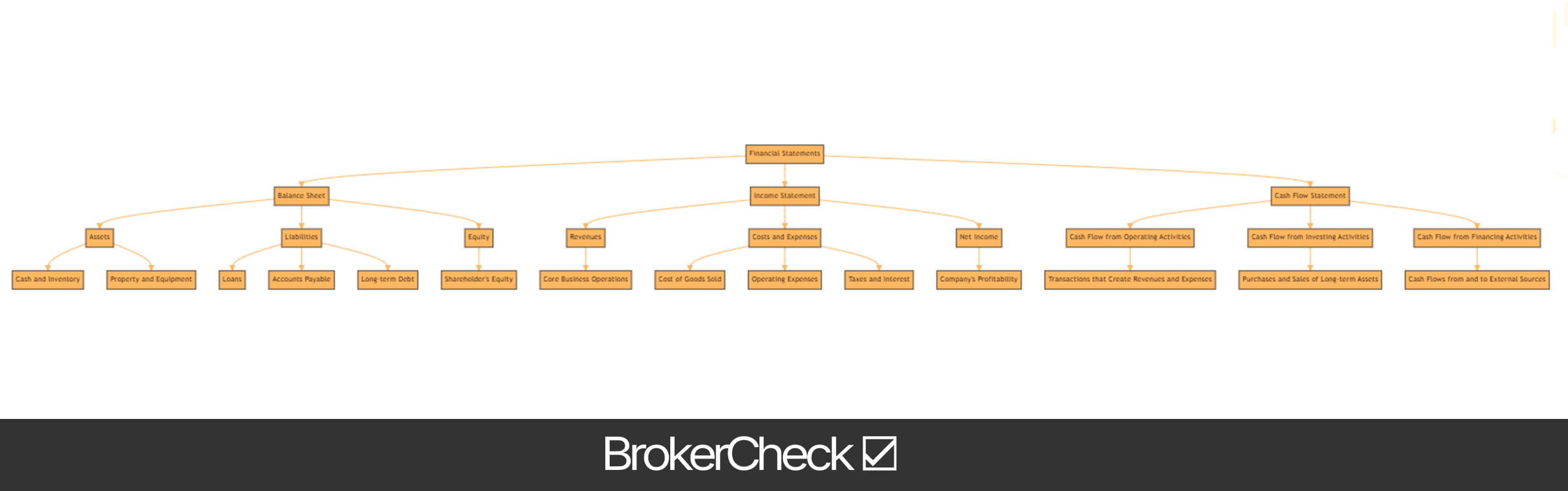

1. ทำความเข้าใจพื้นฐานของงบการเงิน

ดำดิ่งสู่โลกของการวิเคราะห์ทางการเงิน ก่อนอื่นเราต้องเข้าใจโครงสร้างพื้นฐานและส่วนประกอบของงบการเงิน สิ่งเหล่านี้ทำหน้าที่เป็นรากฐานของการวิเคราะห์บริษัท โดยนำเสนอภาพรวมของสถานะทางการเงินและผลการดำเนินงานของบริษัท

พื้นที่ งบดุลซึ่งเป็นเอกสารสำคัญชุดแรกเหล่านี้ ให้ภาพรวมของสินทรัพย์ หนี้สิน และส่วนของเจ้าของ ณ เวลาใดเวลาหนึ่ง สินทรัพย์รวมถึงทุกสิ่งที่บริษัทเป็นเจ้าของ ตั้งแต่เงินสดและสินค้าคงคลังไปจนถึงที่ดินและอุปกรณ์ ในทางกลับกัน หนี้สินแสดงถึงสิ่งที่บริษัทเป็นหนี้ รวมถึงเงินกู้ บัญชีเจ้าหนี้ และหนี้สินระยะยาว ความแตกต่างระหว่างสินทรัพย์และหนี้สินทำให้เรามีส่วนของ บริษัท ซึ่งมักเรียกว่าส่วนของผู้ถือหุ้น

ถัดไปมา งบกำไรขาดทุน. เอกสารนี้แสดงรายรับ ต้นทุน และค่าใช้จ่ายของบริษัทในช่วงเวลาหนึ่ง ซึ่งให้ภาพที่ชัดเจนเกี่ยวกับความสามารถในการทำกำไรของบริษัท รายได้หรือที่เรียกว่าบรรทัดบนสุดเกิดจากการดำเนินธุรกิจหลักของบริษัท ต้นทุนและค่าใช้จ่ายหักออกจากรายได้ ได้แก่ ต้นทุนขาย ค่าใช้จ่ายในการดำเนินงาน ภาษี และดอกเบี้ย ตัวเลขสุดท้ายคือรายได้สุทธิมักถูกเรียกว่าบรรทัดล่างสุด และแสดงถึงความสามารถในการทำกำไรของบริษัท

คำสั่งสำคัญที่สามคือ งบกระแสเงินสด. ซึ่งแตกต่างจากงบกำไรขาดทุนซึ่งอาจได้รับผลกระทบจากการปฏิบัติทางบัญชี งบกระแสเงินสดให้มุมมองที่ตรงไปตรงมามากขึ้นเกี่ยวกับจำนวนเงินสดที่ บริษัท สร้างขึ้นและที่ที่ใช้ไป แบ่งออกเป็นสามส่วน ได้แก่ กระแสเงินสดจากกิจกรรมดำเนินงาน กิจกรรมลงทุน และกิจกรรมจัดหาเงิน

- กิจกรรมการดำเนินงาน รวมผลกระทบเงินสดของธุรกรรมที่สร้างรายได้และค่าใช้จ่าย มันบอกให้เราทราบว่าการดำเนินธุรกิจหลักของบริษัททำเงินได้มากแค่ไหน

- กิจกรรมการลงทุน สะท้อนถึงการซื้อและขายสินทรัพย์ระยะยาวของบริษัท เช่น ที่ดินและอุปกรณ์

- กิจกรรมจัดหาเงิน แสดงกระแสเงินสดจากและไปยังแหล่งภายนอก เช่น ผู้ให้กู้ นักลงทุน และผู้ถือหุ้น

การทำความเข้าใจงบการเงินทั้งสามนี้เป็นพื้นฐานในการวิเคราะห์สถานะทางการเงินของบริษัท โดยจะให้ข้อมูลดิบที่จะใช้ในการวิเคราะห์อัตราส่วนทางการเงิน การวิเคราะห์แนวโน้ม และการเปรียบเทียบอุตสาหกรรม และอื่นๆ งบดุลแสดงสิ่งที่บริษัทเป็นเจ้าของและเป็นหนี้ งบกำไรขาดทุนแสดงให้เห็นว่าการดำเนินงานมีกำไรเพียงใด และงบกระแสเงินสดจะเปิดเผยว่ามีการสร้างและใช้เงินสดไปเท่าใด

1.1. ความหมายและความสำคัญของงบการเงิน

ในโลกแห่งการซื้อขายนั้น บัญชีกระแสรายวัน คล้ายกับชีพจรของบริษัท เป็นเอกสารสำคัญที่ให้ traders พร้อมภาพรวมที่ครอบคลุมเกี่ยวกับสถานะทางการเงินของบริษัท แต่งบการเงินคืออะไรกันแน่ และเหตุใดจึงมีความสำคัญมาก

งบการเงินในรูปแบบที่ง่ายที่สุดคือบันทึกรายละเอียดของกิจกรรมทางการเงินของบริษัท แบ่งออกเป็นสามส่วนหลัก ได้แก่ งบดุล งบกำไรขาดทุน และงบกระแสเงินสด

พื้นที่ งบดุล แสดงภาพรวมของสินทรัพย์ หนี้สิน และส่วนของผู้ถือหุ้นของบริษัท ณ เวลาใดเวลาหนึ่ง มันให้ tradeความเข้าใจในสิ่งที่บริษัทเป็นเจ้าของและเป็นหนี้ รวมถึงจำนวนเงินที่ผู้ถือหุ้นลงทุน

พื้นที่ งบกำไรขาดทุน แสดงรายได้ ต้นทุน และค่าใช้จ่ายของบริษัทในช่วงเวลาหนึ่ง ข้อความนี้มีความสำคัญอย่างยิ่งสำหรับ traders เนื่องจากให้ภาพรวมของความสามารถในการทำกำไรของบริษัทหรือขาดไป

พื้นที่ งบกระแสเงินสดในทางกลับกัน แสดงให้เห็นว่าการเปลี่ยนแปลงในงบดุลและรายได้ส่งผลต่อเงินสดและรายการเทียบเท่าเงินสดอย่างไร โดยจะแบ่งการวิเคราะห์ออกเป็นกิจกรรมการดำเนินงาน การลงทุน และการจัดหาเงินทุน

ด้วยองค์ประกอบทั้งสามนี้ งบการเงินจึงให้ภาพรวมที่ครอบคลุมเกี่ยวกับสถานะทางการเงินของบริษัท แต่ทำไมมันถึงสำคัญ?

ความสำคัญของงบการเงินไม่สามารถพูดเกินจริงได้ พวกเขาทำหน้าที่เป็นเครื่องมือสำคัญสำหรับ traders เพื่อทำการตัดสินใจอย่างชาญฉลาด โดยการวิเคราะห์งบการเงินของบริษัท traders สามารถประเมินความสามารถในการทำกำไรของบริษัท สภาพคล่องความสามารถในการละลายน้ำและประสิทธิภาพ

ผ่านงบการเงิน traders สามารถระบุแนวโน้มและรูปแบบในผลการดำเนินงานทางการเงินของบริษัท คาดการณ์ผลการดำเนินงานในอนาคต และทำการเปรียบเทียบกับบริษัทอื่นๆ ในอุตสาหกรรมเดียวกัน นอกจากนี้ยังสามารถระบุสัญญาณอันตรายที่อาจเกิดขึ้น เช่น ระดับหนี้ที่เพิ่มขึ้นหรือรายได้ลดลง ซึ่งอาจบ่งบอกถึงปัญหาพื้นฐานภายในบริษัท

เพื่อให้เป็น traders จำเป็นอย่างยิ่งที่จะต้องเข้าใจความหมายและความสำคัญของงบการเงิน เอกสารเหล่านี้ไม่ได้เป็นเพียงเอกสารที่เต็มไปด้วยตัวเลข แต่เป็นเครื่องมืออันทรงพลังที่สามารถช่วยให้คุณตัดสินใจซื้อขายอย่างชาญฉลาดและมีกลยุทธ์

1.2. ส่วนประกอบสำคัญของงบการเงิน

เมื่อดำดิ่งสู่โลกของงบการเงิน สิ่งสำคัญคือต้องเข้าใจองค์ประกอบหลักที่ประกอบกันเป็นเอกสารเหล่านี้

พื้นที่ งบดุลหรือที่เรียกว่างบแสดงฐานะการเงิน แสดงภาพรวมของสถานะทางการเงินของบริษัท ณ เวลาใดเวลาหนึ่ง แบ่งออกเป็นสามองค์ประกอบหลัก ได้แก่ สินทรัพย์ หนี้สิน และส่วนของผู้ถือหุ้น สินทรัพย์ เป็นทรัพยากรของบริษัท ซึ่งสามารถก่อให้เกิดประโยชน์เชิงเศรษฐกิจในอนาคตได้ หนี้สิน แสดงถึงข้อผูกมัดต่อบุคคลที่สามในขณะที่ ส่วนของผู้ถือหุ้น คือดอกเบี้ยคงเหลือในทรัพย์สินของบริษัทหลังจากหักหนี้สินแล้ว

ต่อไปเรามี งบกำไรขาดทุน. เอกสารนี้สรุปรายได้ ต้นทุน และค่าใช้จ่ายของบริษัทในช่วงเวลาหนึ่งๆ เริ่มต้นด้วยรายได้รวมหักต้นทุนขาย (COGS) เพื่อให้ได้กำไรขั้นต้น หลังจากหักค่าใช้จ่ายในการดำเนินงาน ดอกเบี้ย และภาษีแล้ว เราก็จะได้กำไรสุทธิ ซึ่งเป็นกำไรหรือขาดทุนของบริษัทสำหรับงวดนั้น

พื้นที่ งบกระแสเงินสด เป็นอีกหนึ่งองค์ประกอบที่สำคัญ ให้ข้อมูลเกี่ยวกับการรับเงินสดของบริษัทและการจ่ายเงินสดในรอบระยะเวลาบัญชี แบ่งออกเป็นสามส่วน ได้แก่ กิจกรรมดำเนินงาน กิจกรรมลงทุน และกิจกรรมจัดหาเงิน

สุดท้ายมี งบแสดงการเปลี่ยนแปลงส่วนของเจ้าของ. ให้รายงานโดยละเอียดเกี่ยวกับการเปลี่ยนแปลงในส่วนของ บริษัท ในช่วงระยะเวลาหนึ่ง ซึ่งรวมถึงส่วนประกอบต่างๆ เช่น ทุนที่ออก กำไรสะสม และทุนสำรองอื่นๆ

เมื่อวิเคราะห์ข้อความเหล่านี้ สิ่งสำคัญคือต้องไม่เพียงแค่ดูที่ตัวเลขเท่านั้น แต่ต้องเข้าใจเรื่องราวเบื้องหลังด้วย ตัวอย่างเช่น รายได้สุทธิสูงโดยทั่วไปเป็นสัญญาณที่ดี แต่ถ้าสาเหตุหลักมาจากการได้รับเพียงครั้งเดียวและไม่ใช่รายได้ที่เกิดขึ้นประจำ ก็อาจไม่ยั่งยืนในระยะยาว ในทำนองเดียวกัน บริษัทที่มีสินทรัพย์สูงแต่ก็มีหนี้สินสูงเช่นกัน อาจไม่มั่นคงทางการเงินอย่างที่เห็น

การทำความเข้าใจองค์ประกอบหลักเหล่านี้และการทำงานร่วมกันเป็นสิ่งสำคัญในการประเมินสถานะทางการเงินของบริษัทและทำการตัดสินใจซื้อขายอย่างชาญฉลาด

2. การวิเคราะห์งบการเงิน

ดำดิ่งสู่หัวใจของการวิเคราะห์งบการเงิน เราพบว่าตัวเองกำลังนำทางคลื่นอันปั่นป่วนของ งบดุล, งบกำไรขาดทุนและ งบกระแสเงินสด. เอกสารเหล่านี้แต่ละฉบับนำเสนอมุมมองที่ไม่เหมือนใครเกี่ยวกับสถานะทางการเงินของบริษัท และการทำความเข้าใจเอกสารเหล่านี้เป็นสิ่งสำคัญในการตัดสินใจซื้อขายอย่างชาญฉลาด

พื้นที่ งบดุล คล้ายกับภาพรวมของฐานะการเงินของบริษัท ณ เวลาใดเวลาหนึ่ง ให้รายละเอียดเกี่ยวกับสินทรัพย์ หนี้สิน และส่วนของผู้ถือหุ้นของบริษัท โดยให้ภาพรวมที่ครอบคลุมเกี่ยวกับสิ่งที่บริษัทเป็นเจ้าของและเป็นหนี้ ตลอดจนการลงทุนของผู้ถือหุ้น เมื่อวิเคราะห์งบดุล traders ควรให้ความสนใจอย่างใกล้ชิดกับบริษัท อัตราส่วนสภาพคล่อง (สินทรัพย์หมุนเวียนหารด้วยหนี้สินหมุนเวียน) ซึ่งจะให้ข้อมูลเชิงลึกเกี่ยวกับความสามารถของบริษัทในการชำระหนี้ระยะสั้น

ถัดไปมา งบกำไรขาดทุนบันทึกความสามารถในการทำกำไรของบริษัทในช่วงเวลาที่กำหนด สรุปรายได้ ต้นทุน และค่าใช้จ่ายของบริษัท ซึ่งมีผลเป็นรายได้สุทธิ Traders ควรมองหาแนวโน้มการเติบโตของรายได้และรายได้สุทธิ ตลอดจนต้นทุนขาย (COGS) และค่าใช้จ่ายในการดำเนินงาน อัตราส่วนที่สำคัญในการวิเคราะห์ที่นี่คือ กำไร ขอบ (รายได้สุทธิหารด้วยรายได้ทั้งหมด) ซึ่งระบุว่ามีกำไรเท่าใดต่อยอดขายหนึ่งดอลลาร์

ชิ้นสุดท้ายของปริศนาทางการเงินนี้คือ งบกระแสเงินสด. เอกสารนี้บันทึกว่าการเปลี่ยนแปลงในบัญชีงบดุลและรายได้ส่งผลต่อเงินสดและรายการเทียบเท่าเงินสดอย่างไร และแบ่งการวิเคราะห์ออกเป็นกิจกรรมการดำเนินงาน การลงทุน และการจัดหาเงิน สำหรับ traders จำเป็นอย่างยิ่งที่จะต้องทราบว่าบริษัทสามารถแสดงผลกำไรในงบกำไรขาดทุน แต่ยังคงมีปัญหาหากกระแสเงินสดของบริษัทติดลบ

- กิจกรรมการดำเนินงาน: ส่วนนี้แสดงเงินสดที่เกิดจากการดำเนินธุรกิจหลักของบริษัท สะท้อนถึงจำนวนเงินที่เกิดขึ้นจากผลิตภัณฑ์หรือบริการของบริษัท

- กิจกรรมการลงทุน: ส่วนนี้แสดงเงินสดที่ใช้ในการลงทุนในทรัพย์สิน รวมทั้งเงินที่ได้จากการขายกิจการ อุปกรณ์ หรือทรัพย์สินระยะยาวอื่นๆ

- กิจกรรมจัดหาเงิน: ส่วนงานนี้แสดงเงินสดที่จ่ายและรับจากแหล่งภายนอก เช่น ผู้ให้กู้ นักลงทุน และผู้ถือหุ้น

เมตริกสำคัญที่นี่คือ กระแสเงินสดฟรี (เงินสดจากกิจกรรมดำเนินงานลบรายจ่ายฝ่ายทุน) ซึ่งแสดงว่าบริษัทมีเงินสดเหลือเท่าใดเพื่อขยายธุรกิจหรือคืนให้แก่ผู้ถือหุ้นหลังจากชำระค่าใช้จ่ายและทำการลงทุนที่จำเป็นในธุรกิจแล้ว

แม้ว่ากระบวนการอาจดูน่ากลัว แต่การทำความเข้าใจงบการเงินทั้งสามนี้และอัตราส่วนที่สำคัญที่ได้จากงบการเงินเหล่านี้เป็นทักษะที่จำเป็นสำหรับ tradeร. มอบหน้าต่างอันล้ำค่าสู่สถานะทางการเงินของบริษัท เสริมศักยภาพ traders เพื่อตัดสินใจอย่างรอบรู้และให้ผลกำไร

2.1. การวิเคราะห์อัตราส่วน

ในขอบเขตของการวิเคราะห์ทางการเงิน การใช้ประโยชน์จาก การวิเคราะห์อัตราส่วน เป็นเครื่องมืออันทรงพลังที่สามารถนำเสนอ tradeพิจารณาอย่างลึกซึ้งและลึกซึ้งเกี่ยวกับประสิทธิภาพของบริษัท เทคนิคนี้คล้ายกับแว่นขยายที่ช่วยให้คุณตรวจสอบงบการเงินของบริษัท ลอกชั้นต่างๆ เพื่อเปิดเผยสุขภาพพื้นฐานของธุรกิจ

การวิเคราะห์อัตราส่วนเกี่ยวข้องกับการเปรียบเทียบรายการในงบการเงินของบริษัท อัตราส่วนเหล่านี้แบ่งออกได้เป็น XNUMX ประเภทกว้างๆ โดยแต่ละประเภทมีจุดประสงค์เฉพาะ:

- อัตราส่วนสภาพคล่อง: อัตราส่วนเหล่านี้วัดความสามารถของบริษัทในการปฏิบัติตามภาระผูกพันระยะสั้น ซึ่งรวมถึงอัตราส่วนปัจจุบันและอัตราส่วนด่วน

- อัตราส่วนการละลาย: อัตราส่วนความสามารถในการละลาย เช่น อัตราส่วนหนี้สินต่อทุน ให้ข้อมูลเชิงลึกเกี่ยวกับความสามารถของบริษัทในการปฏิบัติตามภาระผูกพันระยะยาว

- อัตราส่วนประสิทธิภาพ: อัตราส่วนประสิทธิภาพ เช่น อัตราส่วนหมุนเวียนของสินค้าคงคลังและอัตราส่วนหมุนเวียนของลูกหนี้ช่วยได้ traders เข้าใจว่าบริษัทใช้สินทรัพย์และจัดการหนี้สินของบริษัทได้อย่างมีประสิทธิภาพเพียงใด

- อัตราส่วนความสามารถในการทำกำไร: อัตราส่วนเหล่านี้รวมถึงอัตรากำไรสุทธิและผลตอบแทนจากส่วนของผู้ถือหุ้นสามารถช่วยได้ traders วัดความสามารถในการทำกำไรของบริษัท

- อัตราส่วนโอกาสทางการตลาด: อัตราส่วนโอกาสทางการตลาด เช่น กำไรต่อหุ้น (EPS) และอัตราส่วนราคาต่อกำไร (PE Ratio) ให้ traders ความรู้สึกของโอกาสในอนาคตของบริษัท

การทำความเข้าใจเกี่ยวกับอัตราส่วนเหล่านี้มีความสำคัญ แต่ก็มีความสำคัญไม่แพ้กันคือความสามารถในการตีความอย่างถูกต้อง ตัวอย่างเช่น อัตราส่วนสภาพคล่องสูงอาจบ่งบอกถึงความสามารถที่แข็งแกร่งของบริษัทในการปฏิบัติตามภาระผูกพันระยะสั้น อย่างไรก็ตาม อาจบ่งชี้ว่าบริษัทใช้สินทรัพย์หมุนเวียนหรือแหล่งเงินทุนระยะสั้นได้ไม่เต็มประสิทธิภาพ

นอกจากนี้ สิ่งสำคัญคือต้องเปรียบเทียบอัตราส่วนเหล่านี้ในช่วงเวลาต่างๆ และกับบริษัทในอุตสาหกรรมเดียวกัน การวิเคราะห์เปรียบเทียบนี้สามารถให้ภาพที่ครอบคลุมมากขึ้นเกี่ยวกับประสิทธิภาพของบริษัท

โปรดจำไว้ว่าการวิเคราะห์อัตราส่วนเป็นเพียงเครื่องมือหนึ่งใน tradeกล่องเครื่องมือของ r จำเป็นอย่างยิ่งที่จะต้องใช้ร่วมกับวิธีการอื่นๆ เพื่อให้ได้ภาพรวมที่สมบูรณ์ของสถานะทางการเงินของบริษัท สิ่งสำคัญคือต้องเข้าใจข้อจำกัดของการวิเคราะห์อัตราส่วน ตัวอย่างเช่น การพึ่งพาข้อมูลในงบการเงินของบริษัทเป็นส่วนใหญ่ ซึ่งอาจไม่ได้สะท้อนความเป็นจริงทางเศรษฐกิจของบริษัทอย่างถูกต้องเสมอไป เนื่องจากปัจจัยต่างๆ เช่น แนวทางปฏิบัติทางบัญชีและนโยบายการจัดการ

ในท้ายที่สุด การวิเคราะห์อัตราส่วนสามารถให้ข้อมูลเชิงลึกที่มีคุณค่า แต่ควรใช้อย่างชาญฉลาดและเสริมด้วยวิธีการวิเคราะห์อื่นๆ เป็นเครื่องมือที่ทรงพลัง แต่ก็เหมือนกับเครื่องมืออื่นๆ ประสิทธิภาพของมันขึ้นอยู่กับทักษะและความรู้ของผู้ที่ใช้มัน

2.2. การวิเคราะห์แนวโน้ม

ดำดิ่งสู่โลกของการวิเคราะห์งบการเงิน เราไม่สามารถมองข้ามความสำคัญของการวิเคราะห์แนวโน้มได้ วิเคราะห์แนวโน้ม เป็นเครื่องมือที่มีศักยภาพที่ traders ใช้ในการประเมินสถานะทางการเงินและการเติบโตที่มีศักยภาพของบริษัท มันเกี่ยวข้องกับการเปรียบเทียบข้อมูลในอดีตในช่วงเวลาที่กำหนดเพื่อระบุรูปแบบหรือแนวโน้มที่สอดคล้องกัน

ตัวอย่างเช่น ลองพิจารณารายได้ของบริษัท หากรายได้ของบริษัทเพิ่มขึ้นอย่างต่อเนื่องในช่วง XNUMX-XNUMX ปีที่ผ่านมา ก็เป็นสัญญาณเชิงบวกที่บ่งชี้ถึงการเติบโตของบริษัท ในทางกลับกัน แนวโน้มที่ลดลงอาจยกธงแดง

อย่างไรก็ตาม สิ่งสำคัญคือต้องเข้าใจว่าการวิเคราะห์แนวโน้มไม่ใช่แค่การระบุรูปแบบเท่านั้น มันเกี่ยวกับการขุดลึกเพื่อทำความเข้าใจเหตุผลที่อยู่เบื้องหลังแนวโน้มเหล่านี้ รายได้ที่เพิ่มขึ้นอย่างกะทันหันอาจเกิดจากเหตุการณ์ที่เกิดขึ้นครั้งเดียว เช่น การขายส่วนธุรกิจ และอาจไม่ได้บ่งบอกถึงการเติบโตในอนาคต

เมื่อทำการวิเคราะห์แนวโน้ม traders มักจะมุ่งเน้นไปที่ประเด็นสำคัญๆ ต่อไปนี้:

- การเติบโตของรายได้: รายได้ที่เพิ่มขึ้นอย่างสม่ำเสมอมักเป็นสัญญาณเชิงบวก อย่างไรก็ตาม สิ่งสำคัญคือต้องเข้าใจแหล่งที่มาของการเติบโตนี้ เป็นเพราะยอดขายที่เพิ่มขึ้นหรือเป็นเพราะเหตุการณ์ที่เกิดขึ้นเพียงครั้งเดียว?

- อัตรากำไร: อัตรากำไรที่เพิ่มขึ้นบ่งชี้ว่าบริษัทกำลังจัดการต้นทุนอย่างมีประสิทธิภาพ เป็นสัญญาณของประสิทธิภาพการดำเนินงาน

- ผลตอบแทนผู้ถือหุ้น (ROE): ROE คือการวัดความสามารถในการทำกำไรของบริษัท ROE ที่เพิ่มขึ้นบ่งชี้ว่าบริษัทกำลังสร้างผลกำไรมากขึ้นสำหรับทุกๆ ดอลลาร์ของส่วนของผู้ถือหุ้น

- ระดับหนี้: ระดับหนี้ที่เพิ่มขึ้นอาจเป็นสัญญาณเตือน สิ่งสำคัญคือต้องเปรียบเทียบระดับหนี้ของบริษัทกับเพื่อนร่วมอุตสาหกรรมเพื่อให้ได้ภาพที่ชัดเจน

สิ่งสำคัญคือต้องจำไว้ว่าการวิเคราะห์แนวโน้มเป็นเพียงแง่มุมหนึ่งของการวิเคราะห์งบการเงิน แม้ว่าจะให้ข้อมูลเชิงลึกที่มีค่า แต่ควรใช้ร่วมกับเครื่องมือและเทคนิคอื่นๆ เพื่อการประเมินที่ครอบคลุม

นอกจากนี้ แม้ว่าการวิเคราะห์แนวโน้มสามารถช่วยคาดการณ์ประสิทธิภาพในอนาคตได้ แต่ก็ไม่ใช่วิธีที่เข้าใจผิดได้ ประสิทธิภาพในอดีตไม่ได้เป็นตัวบ่งชี้ผลลัพธ์ในอนาคตที่แม่นยำเสมอไป ดังนั้น, traders ควรใช้เป็นแนวทางไม่ใช่การรับประกัน การพิจารณาปัจจัยอื่นๆ เช่น สภาวะตลาด แนวโน้มอุตสาหกรรม และเหตุการณ์เฉพาะบริษัทเป็นสิ่งสำคัญเสมอ

2.3 การวิเคราะห์เปรียบเทียบ

As tradeอาร์เอส เราทราบดีว่างบการเงินของบริษัทเป็นแกนหลักในกระบวนการตัดสินใจของเรา แต่การดูงบการเงินของบริษัทหนึ่งก็เหมือนกับการพยายามทำความเข้าใจภาพยนตร์ด้วยการดูฉากเดียว เป็นการวิเคราะห์เปรียบเทียบที่ให้ภาพที่ครอบคลุมเกี่ยวกับสถานะทางการเงินของบริษัท

เริ่มต้นด้วยการเปรียบเทียบข้อมูลทางการเงินของบริษัทในช่วงเวลาหนึ่ง สิ่งนี้เรียกว่า การวิเคราะห์แนวนอน. ช่วยให้คุณเห็นภาพรวมของการดำเนินงานของบริษัทในช่วงหลายปีที่ผ่านมา มองหาแนวโน้ม รายได้เติบโตหรือไม่? มีการจัดการต้นทุนหรือไม่? ระดับหนี้ของบริษัทเพิ่มขึ้นหรือลดลง? ข้อมูลเชิงลึกเหล่านี้สามารถช่วยคุณคาดการณ์ประสิทธิภาพในอนาคตได้

จากนั้น เปรียบเทียบข้อมูลทางการเงินของบริษัทกับคู่แข่ง สิ่งนี้เรียกว่า การวิเคราะห์แนวตั้ง. ช่วยให้คุณเข้าใจว่าบริษัทอยู่ในจุดใดของอุตสาหกรรม หากอัตรากำไรของบริษัทสูงกว่าคู่แข่ง อาจบ่งบอกถึงการจัดการที่เหนือกว่าหรือผลิตภัณฑ์ที่ไม่เหมือนใคร หากต่ำกว่านี้อาจส่งสัญญาณถึงปัญหา

ต่อไปนี้เป็นอัตราส่วนหลักสามประการที่ควรพิจารณาระหว่างการวิเคราะห์เปรียบเทียบของคุณ:

- อัตรากำไร: สิ่งนี้จะบอกคุณว่าบริษัททำกำไรได้เท่าไรจากยอดขายแต่ละดอลลาร์ อัตรากำไรที่สูงขึ้นโดยทั่วไปจะดีกว่า

- ผลตอบแทนจากสินทรัพย์ (ROA): สิ่งนี้วัดว่าบริษัทใช้สินทรัพย์เพื่อสร้างผลกำไรได้อย่างมีประสิทธิภาพเพียงใด ROA ที่สูงขึ้นแสดงว่าบริษัทมีประสิทธิภาพมากขึ้น

- อัตราส่วนหนี้สินต่อทุน: เป็นการวัดระดับเลเวอเรจทางการเงินของบริษัท อัตราส่วนที่สูงขึ้นอาจบ่งบอกถึงค่าที่สูงขึ้น ความเสี่ยง ของค่าเริ่มต้น

3. การตีความการวิเคราะห์

การดำดิ่งสู่สถานะทางการเงินของบริษัทนั้นคล้ายกับการสำรวจการทำงานที่ซับซ้อนของเครื่องจักรที่ซับซ้อน ต้องใช้สายตาที่แหลมคม ความคิดที่เฉียบคม และความเข้าใจอย่างถ่องแท้เกี่ยวกับศัพท์แสงทางการเงิน เมื่อคุณรวบรวมข้อมูลที่จำเป็นจากงบการเงินของบริษัทแล้ว ความท้าทายที่แท้จริงก็เริ่มขึ้น: การตีความ

สิ่งแรกที่ควรทราบคือตัวเลขเพียงอย่างเดียวไม่ได้บอกเรื่องราวทั้งหมด บริบทคือกุญแจ. ตัวอย่างเช่น อัตราส่วนหนี้สินที่สูงอาจดูน่าตกใจเมื่อมองแวบแรก แต่ถ้าหนี้นั้นถูกใช้เพื่อเป็นเงินทุนสำหรับการเติบโตในภาคส่วนที่กำลังเฟื่องฟู มันอาจจะไม่ใช่เรื่องเลวร้ายแต่อย่างใด ในทำนองเดียวกัน อัตรากำไรที่ต่ำอาจดูน่าผิดหวัง แต่หากบริษัทอยู่ในอุตสาหกรรมที่มีการแข่งขันสูงซึ่งโดยปกติแล้วอัตรากำไรขั้นต้นจะต่ำ ก็อาจมีประสิทธิภาพค่อนข้างดี

เพื่อให้เข้าใจถึงตัวเลข สิ่งสำคัญคือต้องเปรียบเทียบ มาตรฐานอุตสาหกรรม และ ข้อมูลทางประวัติศาสตร์. สิ่งนี้จะให้เกณฑ์มาตรฐานในการประเมินประสิทธิภาพของบริษัท

- มาตรฐานอุตสาหกรรม: การเปรียบเทียบอัตราส่วนทางการเงินของบริษัทกับของคู่แข่งสามารถให้ข้อมูลเชิงลึกที่มีค่าเกี่ยวกับประสิทธิภาพที่เกี่ยวข้องกัน หากผลตอบแทนต่อส่วนของผู้ถือหุ้นของบริษัทสูงกว่าของคู่แข่งอย่างมาก อาจบ่งบอกถึงการจัดการที่เหนือกว่าหรือโฆษณาของคู่แข่งที่ไม่เหมือนใครvantage.

- ข้อมูลทางประวัติศาสตร์: การดูอัตราส่วนทางการเงินของบริษัทในช่วงเวลาหนึ่งสามารถเปิดเผยแนวโน้มที่อาจไม่ปรากฏให้เห็นในทันทีจากข้อมูลปีเดียว ตัวอย่างเช่น อัตราส่วนหนี้สินต่อทุนที่เพิ่มขึ้นอย่างต่อเนื่องอาจบ่งชี้ว่าบริษัทต้องพึ่งพาเงินที่กู้ยืมมากขึ้นเรื่อยๆ ซึ่งอาจเป็นธงสีแดง

นอกจากนี้อย่าลืมคำนึงถึง สภาพแวดล้อมทางเศรษฐกิจมหภาค. ประสิทธิภาพทางการเงินของบริษัทไม่ได้อยู่ในสุญญากาศ ได้รับผลกระทบจากปัจจัยต่างๆ เช่น อัตราดอกเบี้ย เงินเฟ้อและการเติบโตทางเศรษฐกิจ ตัวอย่างเช่น บริษัทที่มีหนี้ในระดับสูงอาจประสบปัญหาในสภาพแวดล้อมที่อัตราดอกเบี้ยสูงขึ้น

แต่อย่าลืมคำนึงถึงบริษัทด้วย กลยุทธ์ และรูปแบบธุรกิจ. บริษัทที่มีอัตรากำไรต่ำแต่ปริมาณการขายสูงอาจใช้กลยุทธ์การเป็นผู้นำด้านต้นทุน ในขณะที่บริษัทที่มีอัตรากำไรสูงแต่ปริมาณการขายต่ำอาจใช้กลยุทธ์การสร้างความแตกต่าง การทำความเข้าใจกลยุทธ์ของบริษัทสามารถช่วยให้คุณเข้าใจอัตราส่วนทางการเงินของบริษัทได้

การตีความการวิเคราะห์ทางการเงินเป็นศิลปะมากพอ ๆ กับที่เป็นวิทยาศาสตร์ จำเป็นต้องมีความเข้าใจอย่างลึกซึ้งเกี่ยวกับธุรกิจ อุตสาหกรรม และสภาพแวดล้อมทางเศรษฐกิจในวงกว้าง แต่ด้วยการฝึกฝนและแนวทางที่ถูกต้อง จะสามารถให้ข้อมูลเชิงลึกอันล้ำค่าเกี่ยวกับสถานะทางการเงินของบริษัทและโอกาสในอนาคตได้

3.1. ทำความเข้าใจความหมายของอัตราส่วน

การดำดิ่งสู่โลกของอัตราส่วนทางการเงินอาจเป็นงานที่น่ากลัวสำหรับใครก็ตาม trader แต่ก็เป็นส่วนสำคัญในการทำความเข้าใจสถานะทางการเงินของบริษัท อัตราส่วนคือ tradeอาวุธลับของ r ซึ่งเป็นเครื่องมือทางคณิตศาสตร์ที่ตัดผ่านงบการเงินที่ซับซ้อนเพื่อเปิดเผยข้อมูลเชิงลึก

ประการแรก สิ่งสำคัญคือต้องเข้าใจว่าอัตราส่วนเป็นรูปแบบของชวเลขทางการเงิน พวกเขาย่อข้อมูลจำนวนมากให้เป็นตัวเลขเดียวที่ย่อยง่าย โดยพื้นฐานแล้วอัตราส่วนคือการเปรียบเทียบจุดข้อมูลทางการเงินตั้งแต่สองจุดขึ้นไป เป็นวิธีเชื่อมโยงข้อมูลทางการเงินส่วนหนึ่งเข้ากับอีกข้อมูลหนึ่งเพื่อให้เห็นภาพสถานการณ์ทางการเงินของบริษัทที่ครอบคลุมมากขึ้น

ตัวอย่างเช่น พิจารณา อัตราส่วนปัจจุบัน. อัตราส่วนนี้เปรียบเทียบสินทรัพย์หมุนเวียนของบริษัท (เงินสด สินค้าคงคลัง บัญชีลูกหนี้) กับหนี้สินหมุนเวียน (หนี้สินระยะสั้นและเจ้าหนี้) อัตราส่วนสภาพคล่องสูงอาจบ่งชี้ว่าบริษัทมีทรัพยากรเพียงพอที่จะครอบคลุมภาระผูกพันระยะสั้น อย่างไรก็ตาม อัตราส่วนที่สูงมากอาจบ่งบอกว่าบริษัทใช้สินทรัพย์ไม่เต็มประสิทธิภาพ

มาสำรวจอัตราส่วนหลักอื่นกัน – อัตราส่วนหนี้สินต่อทุน. เป็นการวัดสัดส่วนของเงินทุนของบริษัทที่มาจากหนี้สินและส่วนของผู้ถือหุ้น อัตราส่วนหนี้สินต่อทุนที่สูงสามารถส่งสัญญาณถึงความเสี่ยงที่สูงขึ้น เนื่องจากหมายความว่าบริษัทมีหนี้สินจำนวนมาก แต่อีกครั้ง บริบทเป็นสิ่งสำคัญ อุตสาหกรรมบางประเภท เช่น สาธารณูปโภคหรือโทรคมนาคม มักจะมีระดับหนี้ที่สูงขึ้นเนื่องจากลักษณะการใช้เงินทุนสูง

อัตรากำไรก็เป็นอีกอัตราส่วนหนึ่งที่ traders มักจะกลั่นกรอง. มันแสดงให้เห็นว่า บริษัท ทำกำไรได้เท่าไรสำหรับยอดขายแต่ละดอลลาร์ อัตรากำไรสูงบ่งชี้ว่าบริษัทมีกำไรมากกว่าซึ่งสามารถควบคุมต้นทุนได้ดีกว่าเมื่อเทียบกับคู่แข่ง

จากนั้นจะมีผลตอบแทนผู้ถือหุ้น (ROE) อัตราส่วนนี้วัดว่าฝ่ายบริหารใช้สินทรัพย์ของบริษัทเพื่อสร้างผลกำไรได้อย่างมีประสิทธิภาพเพียงใด ROE ที่สูงขึ้นหมายถึงบริษัทมีประสิทธิภาพมากขึ้นในการสร้างผลกำไร สิ่งสำคัญคือต้องจำไว้ว่าอัตราส่วนเป็นเพียงชิ้นส่วนหนึ่งของปริศนา จำเป็นต้องใช้ร่วมกับเครื่องมือวิเคราะห์ทางการเงินอื่นๆ เพื่อสร้างภาพรวมที่สมบูรณ์ของสถานะทางการเงินของบริษัท นอกจากนี้ ควรเปรียบเทียบอัตราส่วนระหว่างบริษัทในอุตสาหกรรมเดียวกัน เนื่องจากบรรทัดฐานสามารถเปลี่ยนแปลงได้อย่างมาก

โปรดจำไว้ว่าเป็น trader เป้าหมายของคุณคือการตัดสินใจอย่างรอบรู้ การทำความเข้าใจความหมายของอัตราส่วนเป็นขั้นตอนสำคัญในการบรรลุวัตถุประสงค์ดังกล่าว ดังนั้น พับแขนเสื้อของคุณและดำดิ่งสู่โลกแห่งอัตราส่วนทางการเงินอันน่าทึ่ง ผลตอบแทนคุ้มค่ากับความพยายาม

3.2. การอ่านระหว่างบรรทัด

ในโลกของการวิเคราะห์ทางการเงินที่น่าสนใจ ไม่ใช่แค่เรื่องของตัวเลขเท่านั้น มันเกี่ยวกับตัวเลขเหล่านั้น หมายความ. ความสามารถในการตีความและทำความเข้าใจเรื่องราวเบื้องหลังของตัวเลขเป็นทักษะที่สำคัญอย่างยิ่งสำหรับผู้ที่มีความเข้าใจ trader.

เรามาเจาะลึกขอบเขตของงบการเงิน ซึ่งทุกบรรทัดจะพูดถึงสถานะทางการเงินของบริษัท ให้คิดว่ามันเป็นเรื่องราวนักสืบที่คุณต้องปะติดปะต่อเบาะแสเพื่อให้ได้ภาพที่สมบูรณ์

ประการแรก ผู้แจ้งรายได้t. เอกสารนี้บอกคุณว่าบริษัทมีรายได้เท่าใดในช่วงเวลาที่กำหนด และรายได้ดังกล่าวถูกแปลงเป็นรายได้สุทธิเท่าใด แต่อย่าเพิ่งไปโฟกัสที่บรรทัดล่างสุด มองไปที่ อัตรากำไรขั้นต้น อัตรากำไรจากการดำเนินงาน และอัตรากำไรสุทธิ. อัตราส่วนเหล่านี้สามารถเปิดเผยประสิทธิภาพของบริษัทในการจัดการต้นทุนได้

ถัดไป งบดุล. ข้อความนี้แสดงภาพรวมของสินทรัพย์ หนี้สิน และส่วนของผู้ถือหุ้นของบริษัท ณ เวลาใดเวลาหนึ่ง สิ่งสำคัญคือต้องตรวจสอบอัตราส่วนหนี้สินต่อทุน ซึ่งสามารถระบุได้ว่าบริษัทมีความเสี่ยงมากน้อยเพียงใด

จากนั้นก็มี งบกระแสเงินสด. เอกสารนี้แสดงเงินสดที่เข้าและออกจากบริษัท การตรวจสอบกระแสเงินสดจากการดำเนินงานเป็นสิ่งสำคัญ ซึ่งบ่งชี้ว่าการดำเนินธุรกิจหลักของบริษัทมีผลกำไรหรือไม่

- บริษัทมีกระแสเงินสดเป็นบวกจากการดำเนินงานหรือไม่?

- กระแสเงินสดของบริษัทเป็นอย่างไรเมื่อเปรียบเทียบกับรายได้สุทธิ

- บริษัทกำลังลงทุนในการเติบโตในอนาคตหรือไม่?

อย่างไรก็ตาม การดูตัวเลขเพียงอย่างเดียวนั้นไม่เพียงพอ คุณต้องเปรียบเทียบกับช่วงก่อนหน้าและกับบริษัทอื่นในอุตสาหกรรมเดียวกัน ซึ่งจะทำให้คุณเข้าใจประสิทธิภาพของบริษัทและตำแหน่งการแข่งขันของบริษัทได้ดีขึ้น

นอกจากนี้ ให้ความสนใจกับเชิงอรรถ พวกเขาสามารถให้ข้อมูลเชิงลึกที่มีค่าเกี่ยวกับวิธีการบัญชีของบริษัท หนี้สินที่อาจเกิดขึ้น และรายละเอียดที่สำคัญอื่น ๆ ที่ไม่อาจเห็นได้จากตัวเลขเพียงอย่างเดียว

โปรดจำไว้ว่าการวิเคราะห์ทางการเงินเป็นศิลปะมากพอ ๆ กับที่เป็นวิทยาศาสตร์ ต้องอาศัยสายตาที่เฉียบคม ความคิดเชิงวิพากษ์ และความเข้าใจอย่างลึกซึ้งในการดำเนินธุรกิจ ในฐานะ ก trader ความสามารถในการอ่านระหว่างบรรทัดอาจเป็นกุญแจสำคัญในการมองเห็นโอกาสที่ร่ำรวยและหลีกเลี่ยงข้อผิดพลาดที่อาจเกิดขึ้น

4. การประยุกต์ใช้การวิเคราะห์งบการเงินในทางปฏิบัติ

ในโลกของการซื้อขาย การทำความเข้าใจสถานะทางการเงินของบริษัทเป็นสิ่งสำคัญยิ่ง การวิเคราะห์งบการเงินให้ข้อมูลเชิงลึกที่มีค่าเกี่ยวกับความสามารถในการทำกำไร สภาพคล่อง และความมั่นคงทางการเงินโดยรวมของบริษัท การวิเคราะห์นี้ไม่ใช่แค่การขบตัวเลขเท่านั้น มันเกี่ยวกับการตีความตัวเลขเหล่านี้เพื่อทำการตัดสินใจซื้อขายอย่างชาญฉลาด

ประการแรก งบกำไรขาดทุนเป็นเครื่องมือสำคัญในการประเมินความสามารถในการทำกำไรของบริษัท ให้รายละเอียดรายรับ ต้นทุน และค่าใช้จ่ายของบริษัท Traders ควรให้ความสนใจอย่างใกล้ชิดกับรายได้สุทธิของบริษัท เนื่องจากมันสะท้อนถึงความสามารถในการสร้างกำไรของบริษัท รายได้สุทธิที่เพิ่มขึ้นอย่างต่อเนื่องเป็นสัญญาณเชิงบวก ซึ่งบ่งชี้ถึงศักยภาพในการเติบโตของบริษัท

ประการที่สอง งบดุลแสดงภาพรวมของสินทรัพย์ หนี้สิน และส่วนของผู้ถือหุ้นของบริษัท ณ เวลาใดเวลาหนึ่ง สินทรัพย์รวมถึงทุกสิ่งที่บริษัทเป็นเจ้าของ ตั้งแต่เงินสดและสินค้าคงคลังไปจนถึงทรัพย์สินและอุปกรณ์ ในทางกลับกัน หนี้สินแสดงถึงสิ่งที่บริษัทเป็นหนี้ เช่น สินเชื่อและบัญชีเจ้าหนี้ ความแตกต่างระหว่างสินทรัพย์และหนี้สินทำให้เรามีส่วนของผู้ถือหุ้นซึ่งแสดงถึงมูลค่าสุทธิของบริษัท

งบดุลที่ดีควรแสดงสินทรัพย์ที่เพิ่มขึ้นอย่างต่อเนื่องและหนี้สินที่ลดลงเมื่อเวลาผ่านไป หากหนี้สินมีมากกว่าสินทรัพย์ เป็นธงสีแดง บ่งชี้ถึงปัญหาทางการเงินที่อาจเกิดขึ้น

ประการที่สาม งบกระแสเงินสดเป็นอีกหนึ่งเอกสารสำคัญสำหรับ tradeอาร์เอส แสดงวิธีที่บริษัทจัดการเงินสด โดยแบ่งออกเป็นสามประเภท ได้แก่ กิจกรรมดำเนินงาน กิจกรรมลงทุน และกิจกรรมจัดหาเงิน กระแสเงินสดที่เป็นบวกจากกิจกรรมดำเนินงานเป็นสัญญาณที่ดี ซึ่งบ่งชี้ว่าบริษัทมีรายได้เพียงพอที่จะครอบคลุมต้นทุนการดำเนินงาน

สุดท้าย งบแสดงส่วนของผู้ถือหุ้นจะแสดงการเปลี่ยนแปลงในส่วนของผู้ถือหุ้นในช่วงเวลาหนึ่ง ซึ่งรวมถึงการออกหุ้นใหม่ การจ่ายเงินปันผล และรายได้หรือขาดทุนสุทธิของบริษัท ส่วนของผู้ถือหุ้นที่เพิ่มขึ้นอย่างต่อเนื่องบ่งชี้ว่าบริษัทมีสถานะทางการเงินที่ดี

4.1 อย่างไร Traders สามารถใช้การวิเคราะห์งบการเงิน

การวิเคราะห์งบการเงินเป็นเครื่องมือที่มีประสิทธิภาพในมือของ tradeอาร์เอส โดยจะให้ข้อมูลเชิงลึกที่มีค่าเกี่ยวกับสถานะทางการเงินของบริษัท traders เพื่อทำการตัดสินใจอย่างชาญฉลาด ทำความเข้าใจองค์ประกอบสำคัญของงบการเงิน และวิธีการตีความเป็นสิ่งสำคัญ

- งบดุล: ข้อความนี้แสดงภาพรวมของสินทรัพย์ หนี้สิน และส่วนของผู้ถือหุ้นของบริษัท ณ เวลาใดเวลาหนึ่ง Traders สามารถใช้ข้อมูลนี้เพื่อประเมินสภาพคล่อง เลเวอเรจ และโครงสร้างเงินทุนของบริษัท

- งบกำไรขาดทุน: ข้อความนี้สรุปรายได้ ต้นทุน และค่าใช้จ่ายของบริษัทในช่วงเวลาหนึ่ง Traders สามารถใช้สิ่งนี้เพื่อประเมินความสามารถในการทำกำไรของบริษัท ประสิทธิภาพการดำเนินงาน และแนวโน้มการเติบโตของรายได้

- งบกระแสเงินสด: ข้อความนี้แสดงให้เห็นว่าการเปลี่ยนแปลงในบัญชีงบดุลและรายได้มีผลกระทบต่อเงินสดและรายการเทียบเท่าเงินสดอย่างไร โดยจะแบ่งการวิเคราะห์ออกเป็นกิจกรรมการดำเนินงาน การลงทุน และการจัดหาเงินทุน Traders สามารถใช้สิ่งนี้เพื่อทำความเข้าใจกระแสเงินสดของบริษัทจากการดำเนินงานหลักของบริษัท

การวิเคราะห์อัตราส่วน เป็นวิธีการวิเคราะห์งบการเงินที่มีประสิทธิภาพอีกวิธีหนึ่ง ซึ่งเกี่ยวข้องกับการเปรียบเทียบตัวเลขต่างๆ จากงบดุล งบกำไรขาดทุน และงบกระแสเงินสด เพื่อระบุรูปแบบ แนวโน้ม และความผิดปกติ อัตราส่วนทั่วไปบางส่วนที่ใช้โดย traders รวมถึงอัตราส่วนราคาต่อกำไร (P/E) อัตราส่วนหนี้สินต่อทุน (D/E) และอัตราส่วนสภาพคล่อง

ยกตัวอย่างเช่น อัตราส่วน P / E จะช่วยให้ traders ประเมินว่าราคาหุ้นของบริษัทมีมูลค่าสูงหรือต่ำเกินไป อัตราส่วน P/E สูงอาจบ่งชี้ว่าหุ้นมีราคาสูงเกินไป หรืออาจบ่งชี้ว่านักลงทุนคาดว่าจะมีการเติบโตสูงในอนาคต

พื้นที่ อัตราส่วนหนี้สินต่อทุน เป็นการวัดความสามารถในการก่อหนี้ทางการเงินของบริษัท ซึ่งจะให้ข้อมูลเชิงลึกเกี่ยวกับระดับความเสี่ยงที่เกี่ยวข้องกับระดับหนี้สินของบริษัท อัตราส่วน D/E ที่สูงอาจบ่งบอกถึงความเสี่ยงที่สูงขึ้นในการผิดนัดชำระหนี้หรือการล้มละลาย

สุดท้าย อัตราส่วนปัจจุบัน เป็นอัตราส่วนสภาพคล่องที่วัดความสามารถของ บริษัท ในการชำระภาระผูกพันระยะสั้นและระยะยาว อัตราส่วนสภาพคล่องที่สูงขึ้นแสดงว่าบริษัทมีความสามารถในการชำระหนี้ได้มากขึ้น

สรุปได้ว่าการวิเคราะห์งบการเงินเป็นทักษะพื้นฐานสำหรับ tradeอาร์เอส ช่วยให้พวกเขาเข้าใจอย่างลึกซึ้งยิ่งขึ้นเกี่ยวกับสถานะทางการเงินของบริษัท ช่วยให้พวกเขาตัดสินใจซื้อขายได้ดีขึ้น Traders ซึ่งเชี่ยวชาญในการวิเคราะห์งบการเงินมีแนวโน้มที่จะมีความได้เปรียบอย่างมากในตลาด

4.2. สถานการณ์กรณีในการซื้อขาย

เมื่อพูดถึงการซื้อขาย มันไม่ใช่แค่ตัวเลขและแผนภูมิเท่านั้น นอกจากนี้ยังเกี่ยวกับเรื่องราว เรื่องราวต่างๆ ที่เกิดขึ้นในงบดุล งบกำไรขาดทุน และแผนภูมิกระแสเงินสด เปิดเผยสถานะ ผลการดำเนินงาน และศักยภาพของบริษัท ลองมาดูสถานการณ์สองสามกรณีเพื่อทำความเข้าใจว่าการวิเคราะห์งบการเงินของบริษัทสามารถส่งผลต่อการตัดสินใจซื้อขายได้อย่างไร

ลองจินตนาการว่าคุณกำลังพิจารณาที่จะลงทุนในบริษัท A คุณเริ่มต้นด้วยการตรวจสอบบริษัท งบดุล. คุณสังเกตเห็นการเพิ่มขึ้นอย่างมากในสินทรัพย์หมุนเวียน โดยเฉพาะเงินสดและรายการเทียบเท่าเงินสด นี่อาจบ่งชี้ว่าบริษัทมีสถานะทางการเงินที่ดีและมีสภาพคล่องเพียงพอที่จะครอบคลุมหนี้สินระยะสั้น อย่างไรก็ตาม เมื่อมองอย่างใกล้ชิดในส่วนหนี้สิน แสดงให้เห็นว่าหนี้ระยะสั้นเพิ่มขึ้นอย่างมาก นี่อาจเป็นธงสีแดงที่บ่งบอกถึงความทุกข์ทางการเงินหรือการจัดการทางการเงินที่มีความเสี่ยง

ต่อไปคุณย้ายไปที่ งบกำไรขาดทุน. ที่นี่ คุณสังเกตเห็นว่ารายได้ของบริษัท A เติบโตอย่างสม่ำเสมอ แต่รายได้สุทธิของบริษัทกลับลดลง อาจเป็นเพราะต้นทุนที่เพิ่มขึ้นหรืออัตรากำไรที่ลดลง ซึ่งอาจส่งผลต่อความสามารถในการทำกำไรของบริษัทในระยะยาว

สุดท้าย คุณวิเคราะห์ว่า งบกระแสเงินสด. แม้ว่ารายได้สุทธิจะลดลง แต่คุณสังเกตเห็นกระแสเงินสดที่เป็นบวกที่แข็งแกร่งจากกิจกรรมดำเนินงาน สิ่งนี้ชี้ให้เห็นว่าบริษัทกำลังสร้างเงินสดอย่างมีประสิทธิภาพจากการดำเนินธุรกิจหลัก

- กรณีที่ 1: บริษัท A อาจเป็นการลงทุนที่ดีหากสามารถจัดการหนี้สินระยะสั้นและควบคุมต้นทุนได้ กระแสเงินสดที่แข็งแกร่งเป็นสัญญาณที่ดี

- กรณีที่ 2: หากบริษัทล้มเหลวในการจัดการหนี้สินและต้นทุน อาจนำไปสู่ความทุกข์ยากทางการเงิน ทำให้เป็นการลงทุนที่มีความเสี่ยง

ในอีกสถานการณ์หนึ่ง คุณกำลังดูที่บริษัท B งบดุลแสดงการลดลงของสินทรัพย์หมุนเวียนและหนี้สินระยะยาวที่เพิ่มขึ้น ซึ่งบ่งชี้ถึงปัญหาสภาพคล่องที่อาจเกิดขึ้น อย่างไรก็ตาม งบกำไรขาดทุนแสดงการเติบโตของกำไรสุทธิอย่างสม่ำเสมอ และงบกระแสเงินสดเผยให้เห็นกระแสเงินสดที่เป็นบวกจากกิจกรรมการลงทุนเนื่องจากการขายหน่วยธุรกิจ

- กรณีที่ 3: บริษัท B อาจเป็นการลงทุนที่มีความเสี่ยงเนื่องจากปัญหาด้านสภาพคล่อง อย่างไรก็ตาม หากสามารถใช้เงินสดจากหน่วยธุรกิจที่ขายไปเพื่อจัดการหนี้สินได้ ก็อาจพลิกกลับได้

- กรณีที่ 4: หากบริษัทไม่สามารถจัดการหนี้สินได้ บริษัทอาจประสบปัญหาทางการเงิน ทำให้เป็นการลงทุนที่มีความเสี่ยง แม้ว่าจะมีกำไรสุทธิเป็นบวกก็ตาม

สถานการณ์เหล่านี้แสดงให้เห็นว่าการวิเคราะห์งบการเงินของบริษัทสามารถให้บริการได้อย่างไร traders พร้อมข้อมูลเชิงลึกอันมีค่า ช่วยให้พวกเขาตัดสินใจซื้อขายได้อย่างชาญฉลาด โปรดจำไว้ว่า มารอยู่ในรายละเอียด และรายละเอียดเหล่านี้สามารถพบได้ในงบการเงิน