1. ภาพรวมของตัวบ่งชี้ความผันผวนในอดีต

1.1 ความผันผวนในอดีตคืออะไร?

ความผันผวนในอดีต (HV) คือการวัดทางสถิติของการกระจายของผลตอบแทนสำหรับหลักทรัพย์หรือดัชนีตลาดที่กำหนดในช่วงเวลาที่กำหนด โดยพื้นฐานแล้ว จะวัดปริมาณราคาของสินทรัพย์ที่เปลี่ยนแปลงไปในอดีต การวัดนี้แสดงเป็นเปอร์เซ็นต์และมักใช้โดย traders และนักลงทุนเพื่อวัดผล ความเสี่ยง เกี่ยวข้องกับสินทรัพย์เฉพาะ

1.2 ความสำคัญในตลาดการเงิน

ความสำคัญของความผันผวนในอดีตอยู่ที่ความสามารถในการให้ข้อมูลเชิงลึกเกี่ยวกับการเคลื่อนไหวของราคาในอดีตของสินทรัพย์ ซึ่งเป็นสิ่งสำคัญสำหรับการตัดสินใจซื้อขายโดยมีข้อมูลครบถ้วน ความผันผวนสูงบ่งบอกถึงการแกว่งตัวของราคาที่มากขึ้นและอาจมีความเสี่ยงที่สูงขึ้น ในขณะที่ความผันผวนต่ำบ่งบอกถึงการเคลื่อนไหวของราคาที่มีเสถียรภาพมากขึ้นและมีความเสี่ยงน้อยลง

1.3 ความผันผวนในอดีตแตกต่างจากความผันผวนโดยนัยอย่างไร

สิ่งสำคัญคือต้องแยกแยะความผันผวนในอดีตจากความผันผวนโดยนัย (IV) ในขณะที่ HV ดูความเคลื่อนไหวของราคาในอดีต IV เป็นการมองไปข้างหน้าและสะท้อนถึงความคาดหวังของตลาดเกี่ยวกับความผันผวนในอนาคต ซึ่งโดยทั่วไปจะมาจากการกำหนดราคาออปชั่น HV นำเสนอบันทึกข้อเท็จจริงเกี่ยวกับพฤติกรรมของตลาดในอดีต ในขณะที่ IV เป็นการเก็งกำไร

1.4 การสมัครในการซื้อขายและการลงทุน

Tradeอาร์เอสบ่อยๆ ใช้ความผันผวนทางประวัติศาสตร์ เพื่อประเมินว่าราคาปัจจุบันของสินทรัพย์สูงหรือต่ำเมื่อเทียบกับความผันผวนในอดีต การประเมินนี้สามารถช่วยในการตัดสินใจเกี่ยวกับจุดเข้าและออกในตลาด นักลงทุนอาจใช้ HV เพื่อปรับเปลี่ยนความเสี่ยงของพอร์ตโฟลิโอ โดยเลือกใช้สินทรัพย์ที่มีความผันผวนต่ำกว่าเพื่อใช้กลยุทธ์ที่ระมัดระวังมากกว่า

1.5 ประเภทของความผันผวนในอดีต

ความผันผวนในอดีตมีหลายประเภท ได้แก่:

- ความผันผวนระยะสั้น: โดยทั่วไปจะคำนวณในช่วงเวลาเช่น 10 หรือ 20 วัน

- ความผันผวนระยะกลาง: มักวัดในช่วง 50 ถึง 60 วัน

- ความผันผวนระยะยาว: วิเคราะห์เป็นระยะเวลานาน เช่น 100 วันขึ้นไป

แต่ละประเภทให้บริการที่แตกต่างกัน กลยุทธ์การซื้อขาย และขอบเขตการลงทุน

ไม่เคยโฆษณาvantageและข้อจำกัด

Advantages:

- ให้มุมมองในอดีตที่ชัดเจนของพฤติกรรมตลาด

- มีประโยชน์ทั้งระยะสั้น traders และนักลงทุนระยะยาว

- ช่วยในการระบุช่วงเวลาที่มีความเสี่ยงสูงและความไม่แน่นอนของตลาดที่อาจเกิดขึ้น

ข้อ จำกัด :

- ผลงานที่ผ่านมาไม่ได้บ่งบอกถึงผลลัพธ์ในอนาคตเสมอไป

- ไม่คำนึงถึงเหตุการณ์ตลาดหรือการเปลี่ยนแปลงอย่างกะทันหัน

- อาจมีประสิทธิภาพน้อยลงในตลาดที่มีการเปลี่ยนแปลงโครงสร้าง

| แง่มุม | รายละเอียด |

|---|---|

| คำนิยาม | การวัดการกระจายผลตอบแทนของหลักทรัพย์หรือดัชนีตลาดในช่วงเวลาที่กำหนด |

| การแสดงออก | นำเสนอเป็นเปอร์เซ็นต์ |

| การใช้ | การประเมินความเสี่ยง ทำความเข้าใจการเคลื่อนไหวของราคาในอดีต การกำหนดกลยุทธ์การซื้อขาย |

| ประเภท | ระยะสั้น ระยะกลาง ระยะยาว. |

| Advantages | มุมมองทางประวัติศาสตร์ ประโยชน์จากกลยุทธ์การซื้อขาย การระบุความเสี่ยง |

| ข้อ จำกัด | ข้อจำกัดด้านประสิทธิภาพในอดีต การกีดกันเหตุการณ์ในตลาดอย่างกะทันหัน ปัญหาการเปลี่ยนแปลงโครงสร้าง |

2. กระบวนการคำนวณความผันผวนในอดีต

การคำนวณความผันผวนในอดีตเกี่ยวข้องกับหลายขั้นตอน โดยหลักๆ จะเกี่ยวข้องกับการวัดทางสถิติ เป้าหมายคือการหาปริมาณระดับการเปลี่ยนแปลงของราคาหลักทรัพย์ในช่วงเวลาหนึ่งๆ นี่คือรายละเอียดของกระบวนการ:

2.1 การรวบรวมข้อมูล

ขั้นแรก รวบรวมข้อมูลราคาในอดีตของหลักทรัพย์หรือดัชนี ข้อมูลนี้ควรรวมราคาปิดรายวันในช่วงเวลาที่คุณต้องการคำนวณความผันผวน ซึ่งโดยทั่วไปคือ 20, 50 หรือ 100 วันทำการซื้อขาย

2.2 การคำนวณผลตอบแทนรายวัน

คำนวณผลตอบแทนรายวัน ซึ่งเป็นเปอร์เซ็นต์การเปลี่ยนแปลงของราคาจากวันหนึ่งไปเป็นวันถัดไป สูตรผลตอบแทนรายวันคือ:

Daily Return = [(Today's Closing Price / Yesterday's Closing Price) - 1] x 100

2.3 การคำนวณค่าเบี่ยงเบนมาตรฐาน

จากนั้น คำนวณค่าเบี่ยงเบนมาตรฐานของผลตอบแทนรายวันเหล่านี้ ค่าเบี่ยงเบนมาตรฐานคือการวัดปริมาณความแปรผันหรือการกระจายตัวในชุดของค่า ค่าเบี่ยงเบนมาตรฐานที่สูงบ่งบอกถึงความผันผวนที่มากขึ้น ใช้สูตรค่าเบี่ยงเบนมาตรฐานที่ใช้กับชุดข้อมูลของคุณ (ตัวอย่างหรือประชากร)

2.4 การเพิ่มความผันผวนเป็นรายปี

เนื่องจากมีการใช้ผลตอบแทนรายวัน ความผันผวนที่คำนวณได้จึงเป็นรายวัน หากต้องการทำให้เป็นรายปี (เช่น แปลงเป็นหน่วยวัดรายปี) ให้คูณค่าเบี่ยงเบนมาตรฐานด้วยรากที่สองของจำนวนวันทำการซื้อขายในหนึ่งปี จำนวนทั่วไปที่ใช้คือ 252 ซึ่งเป็นจำนวนวันซื้อขายโดยเฉลี่ยในหนึ่งปี ดังนั้น สูตรสำหรับความผันผวนรายปีคือ:

Annualized Volatility = Standard Deviation of Daily Returns x √252

| ขั้นตอน | กระบวนการ |

|---|---|

| การเก็บรวบรวมข้อมูล | รวบรวมราคาปิดรายวันในอดีต |

| ผลตอบแทนรายวัน | คำนวณเปอร์เซ็นต์การเปลี่ยนแปลงของราคาในแต่ละวัน |

| ส่วนเบี่ยงเบนมาตรฐาน | คำนวณค่าเบี่ยงเบนมาตรฐานของผลตอบแทนรายวัน |

| การทำให้เป็นรายปี | คูณค่าเบี่ยงเบนมาตรฐานด้วย √252 เพื่อทำให้เป็นรายปี |

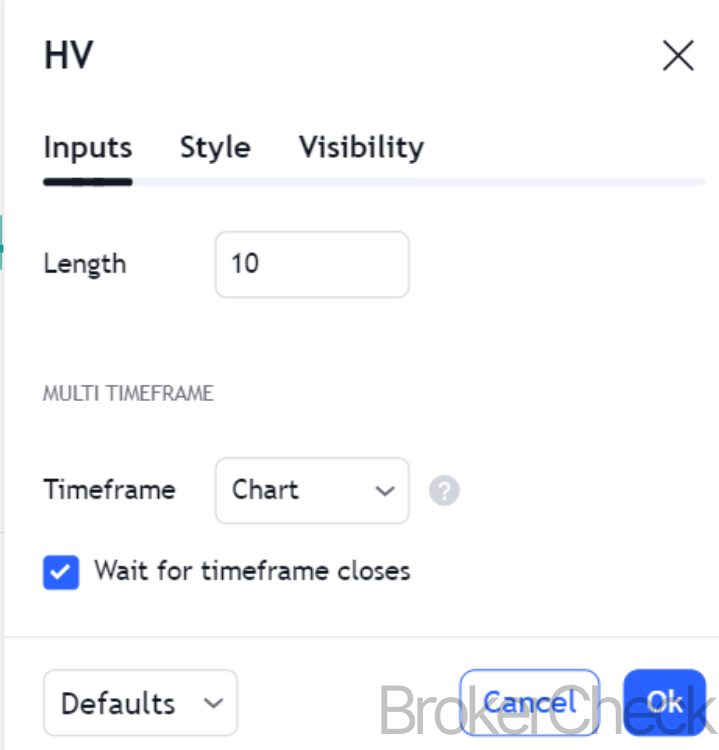

3. ค่าที่เหมาะสมที่สุดสำหรับการตั้งค่าในกรอบเวลาที่แตกต่างกัน

3.1 ทำความเข้าใจกับการเลือกกรอบเวลา

การเลือกกรอบเวลาที่เหมาะสมที่สุดสำหรับตัวบ่งชี้ความผันผวนในอดีต (HV) เป็นสิ่งสำคัญ เนื่องจากจะส่งผลโดยตรงต่อการตีความและการประยุกต์ใช้ตัวบ่งชี้ในกลยุทธ์การซื้อขายต่างๆ กรอบเวลาที่แตกต่างกันสามารถให้ข้อมูลเชิงลึกเกี่ยวกับแนวโน้มความผันผวนในระยะสั้น ระยะกลาง และระยะยาว

3.2 กรอบเวลาระยะสั้น

- ระยะเวลา: โดยทั่วไปจะมีระยะเวลาตั้งแต่ 10 ถึง 30 วัน

- การประยุกต์ใช้: เหมาะสำหรับระยะสั้น tradeเหมือนกับวันเลย traders หรือสวิง tradeอาร์เอส

- ลักษณะ: ให้การวัดผลล่าสุดที่รวดเร็วและตอบสนอง ความผันผวนของตลาด.

- ค่าที่เหมาะสมที่สุด: มักนิยมใช้ระยะเวลาที่สั้นกว่า เช่น 10 วัน เนื่องจากมีความอ่อนไหวต่อการเคลื่อนไหวของตลาดล่าสุด

3.3 กรอบเวลาระยะกลาง

- ระยะเวลา: โดยปกติจะอยู่ระหว่าง 31 ถึง 90 วัน

- การประยุกต์ใช้: เหมาะสำหรับ traders ด้วยแนวโน้มระยะกลาง เช่น ตำแหน่ง tradeอาร์เอส

- ลักษณะ: สร้างความสมดุลระหว่างการตอบสนองกับความมั่นคง โดยนำเสนอมุมมองที่รอบด้านมากขึ้นเกี่ยวกับความผันผวนของตลาด

- ค่าที่เหมาะสมที่สุด: ระยะเวลา 60 วันเป็นทางเลือกทั่วไป โดยนำเสนอมุมมองที่สมดุลของแนวโน้มล่าสุดและระยะยาวเล็กน้อย

3.4 กรอบเวลาระยะยาว

- ระยะเวลา: โดยทั่วไป 91 วันขึ้นไป มักคือ 120 ถึง 200 วัน

- การประยุกต์ใช้: มีประโยชน์สำหรับนักลงทุนระยะยาวที่เน้นแนวโน้มของตลาดในวงกว้าง

- ลักษณะ: บ่งชี้ถึงแนวโน้มพื้นฐานของความผันผวนของตลาดในช่วงระยะเวลาที่ขยายออกไป

- ค่าที่เหมาะสมที่สุด: มักใช้ระยะเวลา 120 วันหรือ 200 วัน เพื่อให้ข้อมูลเชิงลึกเกี่ยวกับการเปลี่ยนแปลงของความผันผวนของตลาดในระยะยาว

3.5 ปัจจัยที่มีอิทธิพลต่อการเลือกกรอบเวลาที่เหมาะสมที่สุด

- กลยุทธ์การซื้อขาย: กรอบเวลาที่เลือกควรสอดคล้องกับ trader's หรือกลยุทธ์และเป้าหมายของนักลงทุน

- สภาวะตลาด: ช่วงตลาดที่แตกต่างกัน (ภาวะกระทิง ภาวะหมี ไซด์เวย์) อาจต้องมีการปรับเปลี่ยนในกรอบเวลาที่เลือก

- ลักษณะสินทรัพย์: รูปแบบความผันผวนอาจแตกต่างกันอย่างมากในสินทรัพย์ต่างๆ ซึ่งจำเป็นต้องมีการปรับเปลี่ยนในกรอบเวลา

| กรอบเวลา | ระยะเวลา | การใช้งาน | ลักษณะเฉพาะ | ค่าที่เหมาะสมที่สุด |

|---|---|---|---|---|

| ระยะสั้น | 10 30-วัน | การซื้อขายรายวัน/สวิง | ตอบสนองต่อการเปลี่ยนแปลงของตลาดล่าสุด | 10 วัน |

| ระยะกลาง | 31 90-วัน | การซื้อขายตำแหน่ง | มุมมองที่สมดุลของแนวโน้มล่าสุดและในอดีต | 60 วัน |

| ระยะยาว | 91 + วัน | การลงทุนระยะยาว | สะท้อนถึงแนวโน้มความผันผวนของตลาดที่ขยายออกไป | 120 หรือ 200 วัน |

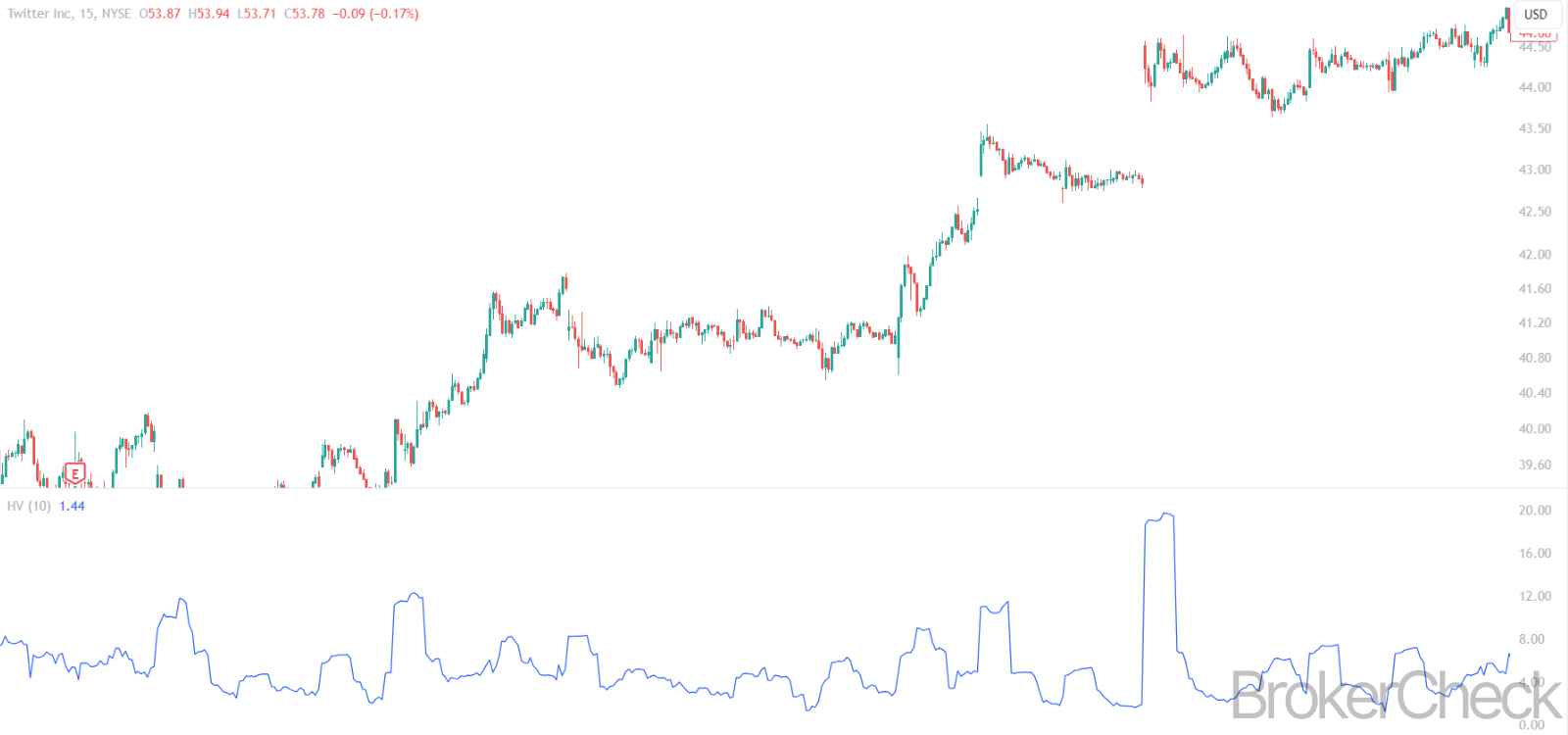

4. การตีความความผันผวนในอดีต

4.1 การทำความเข้าใจการอ่านค่าความผันผวนในอดีต

การตีความตัวบ่งชี้ความผันผวนในอดีต (HV) เกี่ยวข้องกับการวิเคราะห์มูลค่าเพื่อทำความเข้าใจระดับความผันผวนของหลักทรัพย์หรือตลาด ค่า HV ที่สูงขึ้นบ่งบอกถึงความผันผวนที่มากขึ้น ซึ่งหมายถึงการแกว่งตัวของราคาที่มากขึ้น ในขณะที่ค่าที่ต่ำกว่าบ่งบอกถึงความผันผวนที่น้อยลงและการเคลื่อนไหวของราคาที่มีเสถียรภาพมากขึ้น

4.2 ความผันผวนในอดีตสูง: ผลกระทบและการดำเนินการ

- ความหมาย: HV สูงบ่งชี้ว่าราคาของสินทรัพย์มีความผันผวนอย่างมากในช่วงเวลาที่เลือก

- ผลกระทบ: สิ่งนี้สามารถส่งสัญญาณถึงความเสี่ยงที่เพิ่มขึ้น ความไม่แน่นอนของตลาดที่อาจเกิดขึ้น หรือช่วงเวลาของความไม่แน่นอนของตลาด

- การดำเนินการของนักลงทุน: Tradeอาจมองหาโอกาสในการซื้อขายระยะสั้นในสภาพแวดล้อมดังกล่าว ในขณะที่นักลงทุนระยะยาวอาจใช้ความระมัดระวังหรือพิจารณากลยุทธ์การบริหารความเสี่ยงอีกครั้ง

4.3 ความผันผวนในอดีตต่ำ: ผลกระทบและการดำเนินการ

- ความหมาย: HV ต่ำบ่งชี้ว่าราคาของสินทรัพย์ค่อนข้างคงที่

- ผลกระทบ: เสถียรภาพนี้สามารถบ่งชี้ถึงความเสี่ยงที่ต่ำกว่าแต่อาจอยู่ก่อนช่วงเวลาของความผันผวนด้วย (สงบก่อนเกิดพายุ)

- การดำเนินการของนักลงทุน: ผู้ลงทุนอาจมองว่านี่เป็นโอกาสในการลงทุนระยะยาวในขณะที่ traders อาจระมัดระวังถึงความเป็นไปได้ที่ความผันผวนจะเกิดขึ้นอย่างรวดเร็ว

4.4 การวิเคราะห์แนวโน้มความผันผวนในอดีต

- เทรนด์ขาขึ้น: การเพิ่มขึ้นอย่างค่อยเป็นค่อยไปของ HV เมื่อเวลาผ่านไปอาจบ่งบอกถึงความตึงเครียดในตลาดหรือการเคลื่อนไหวของราคาที่สำคัญที่กำลังจะเกิดขึ้น

- แนวโน้มขาลง: แนวโน้ม HV ที่ลดลงอาจบ่งบอกถึงการชำระตัวของตลาด หรือการกลับคืนสู่สภาวะที่มั่นคงมากขึ้นหลังจากช่วงเวลาที่ผันผวน

4.5 การใช้ HV ในบริบทของตลาด

การทำความเข้าใจบริบทเป็นสิ่งสำคัญ ตัวอย่างเช่น HV อาจเพิ่มขึ้นในช่วงเหตุการณ์ตลาด เช่น รายงานรายได้ เหตุการณ์ทางภูมิรัฐศาสตร์ หรือการประกาศทางเศรษฐกิจ สิ่งสำคัญคือต้องเชื่อมโยงการอ่านค่า HV กับบริบทของตลาดเพื่อการตีความที่แม่นยำ

| การอ่านเอชวี | ผลกระทบ | การดำเนินการของนักลงทุน |

|---|---|---|

| เอชวีสูง | ความเสี่ยงที่เพิ่มขึ้น ความไม่แน่นอนที่อาจเกิดขึ้น | โอกาสระยะสั้น การประเมินความเสี่ยงใหม่ |

| เอชวีต่ำ | ความมั่นคง ความผันผวนที่อาจเกิดขึ้นได้ | การลงทุนระยะยาว ระวังความผันผวนพุ่งสูง |

| เทรนด์ขาขึ้น | สร้างความตึงเครียด การเคลื่อนไหวที่กำลังจะเกิดขึ้น | เตรียมพร้อมสำหรับการเปลี่ยนแปลงของตลาดที่อาจเกิดขึ้น |

| แนวโน้มขาลง | ปักหลักตลาด กลับคืนสู่เสถียรภาพ | พิจารณาสภาวะตลาดที่มีเสถียรภาพมากขึ้น |

5. การรวมความผันผวนในอดีตเข้ากับตัวชี้วัดอื่นๆ

5.1 การทำงานร่วมกันของตัวชี้วัดหลายตัว

การผสานรวมความผันผวนในอดีต (HV) เข้ากับตัวชี้วัดทางเทคนิคอื่นๆ สามารถปรับปรุงการวิเคราะห์ตลาดได้ โดยให้มุมมองแบบองค์รวมมากขึ้น การรวมกันนี้ช่วยในการตรวจสอบสัญญาณการซื้อขาย การจัดการความเสี่ยง และการระบุโอกาสทางการตลาดที่ไม่เหมือนใคร

5.2 HV และค่าเฉลี่ยเคลื่อนที่

- กลยุทธ์การรวมกัน: การจับคู่ HV กับค่าเฉลี่ยเคลื่อนที่ (MAs) จะมีประสิทธิภาพ ตัวอย่างเช่น HV ที่เพิ่มขึ้นพร้อมกับ ค่าเฉลี่ยการเคลื่อนที่ ครอสโอเวอร์สามารถส่งสัญญาณความไม่แน่นอนของตลาดที่เพิ่มขึ้นซึ่งสอดคล้องกับการเปลี่ยนแปลงแนวโน้มที่อาจเกิดขึ้น

- การประยุกต์ใช้: การรวมกันนี้มีประโยชน์อย่างยิ่งในกลยุทธ์การติดตามแนวโน้มหรือการกลับตัว

5.3 HV และโบลินเจอร์ แบนด์

- กลยุทธ์การรวมกัน: Bollinger แบนด์ซึ่งปรับตัวเองตามความผันผวนของตลาด สามารถใช้ควบคู่ไปกับ HV เพื่อทำความเข้าใจไดนามิกของความผันผวนได้ดีขึ้น ตัวอย่างเช่น ค่า HV ที่สูงพร้อมกับการขยายตัวของ Bollinger Band บ่งชี้ถึงความผันผวนของตลาดที่สูงขึ้น

- การประยุกต์ใช้: เหมาะอย่างยิ่งสำหรับการระบุช่วงเวลาที่มีความผันผวนสูงซึ่งอาจส่งผลให้เกิดโอกาสในการฝ่าวงล้อม

5.4 HV และดัชนีความแรงสัมพัทธ์ (RSI)

- กลยุทธ์การรวมกัน: การใช้ HV กับ RSI ที่เพิ่มขึ้น สามารถช่วยในการระบุว่าช่วงความผันผวนสูงเกี่ยวข้องกับสภาวะการซื้อมากเกินไปหรือการขายมากเกินไปหรือไม่

- การประยุกต์ใช้: มีประโยชน์ใน โมเมนตัม ซื้อขายที่ไหน traders สามารถวัดความแข็งแกร่งของการเคลื่อนไหวของราคาพร้อมกับความผันผวนได้

5.5 HV และ MACD

- กลยุทธ์การรวมกัน: พื้นที่ การเคลื่อนย้ายค่าเฉลี่ยบรรจบกัน ตัวบ่งชี้ (MACD) เมื่อใช้กับ HV ช่วยในการทำความเข้าใจว่าการเคลื่อนไหวที่ผันผวนได้รับการสนับสนุนจากโมเมนตัมหรือไม่

- การประยุกต์ใช้: มีประสิทธิภาพในกลยุทธ์การติดตามแนวโน้ม โดยเฉพาะอย่างยิ่งในการยืนยันความแข็งแกร่งของแนวโน้ม

5.6 แนวทางปฏิบัติที่ดีที่สุดในการรวมตัวชี้วัด

- การวิเคราะห์เสริม: เลือกตัวบ่งชี้ที่เสริม HV เพื่อให้มีมุมมองการวิเคราะห์ที่หลากหลาย (แนวโน้ม โมเมนตัม ปริมาณ ฯลฯ)

- หลีกเลี่ยงภาวะแทรกซ้อนที่มากเกินไป: ตัวบ่งชี้ที่มากเกินไปอาจทำให้การวิเคราะห์เป็นอัมพาตได้ จำกัดจำนวนตัวชี้วัดเพื่อรักษาความชัดเจน

- การทดสอบย้อนหลัง: เสมอ สอบย้อนหลัง กลยุทธ์ที่รวม HV เข้ากับตัวบ่งชี้อื่น ๆ เพื่อตรวจสอบประสิทธิภาพในสภาวะตลาดที่แตกต่างกัน

| การผสมผสาน | กลยุทธ์ | การใช้งาน |

|---|---|---|

| HV + ค่าเฉลี่ยเคลื่อนที่ | การตรวจสอบสัญญาณสำหรับการเปลี่ยนแปลงแนวโน้ม | กลยุทธ์การพลิกกลับตามแนวโน้ม |

| HV + โบลินเจอร์ แบนด์ | ระบุความผันผวนและการทะลุที่สูง | กลยุทธ์การซื้อขายฝ่าวงล้อม |

| HV + RSI | การประเมินความผันผวนด้วยเงื่อนไขการซื้อมากเกินไป/การขายมากเกินไปของตลาด | การซื้อขายโมเมนตัม |

| HV + MACD | ยืนยันความแข็งแกร่งของแนวโน้มควบคู่ไปกับความผันผวน | กลยุทธ์ตามเทรนด์ |

6. การบริหารความเสี่ยงที่มีความผันผวนในอดีต

6.1 บทบาทของ HV ในการบริหารความเสี่ยง

ความผันผวนในอดีต (HV) เป็นเครื่องมือสำคัญในการบริหารความเสี่ยง โดยให้ข้อมูลเชิงลึกเกี่ยวกับความผันผวนในอดีตของสินทรัพย์ การทำความเข้าใจ HV ช่วยในการปรับแต่งกลยุทธ์การบริหารความเสี่ยงตามความผันผวนโดยธรรมชาติของการลงทุน

6.2 การตั้งค่าระดับ Stop-Loss และ Take-Profit

- การประยุกต์ใช้: HV สามารถแนะนำการตั้งค่าของ หยุดการสูญเสีย และระดับการทำกำไร ความผันผวนที่สูงขึ้นอาจรับประกันอัตรากำไรขั้นต้นของ Stop-Loss ที่กว้างขึ้นเพื่อหลีกเลี่ยงการออกจากระบบก่อนเวลาอันควร ในขณะที่ความผันผวนที่น้อยลงอาจทำให้มีการหยุดที่เข้มงวดมากขึ้น

- กลยุทธ์: สิ่งสำคัญคือการจัดระดับ Stop-Loss และ Take-Profit ให้สอดคล้องกับความผันผวนเพื่อสร้างสมดุล ความเสี่ยงและผลตอบแทน มีประสิทธิภาพ

6.3 การกระจายพอร์ตการลงทุน

- การประเมิน: การอ่านค่า HV ในสินทรัพย์ต่างๆ สามารถแจ้งได้ การเปลี่ยน กลยุทธ์ การผสมผสานสินทรัพย์ที่มีระดับความผันผวนต่างกันสามารถช่วยในการสร้างพอร์ตโฟลิโอที่สมดุลได้

- การดำเนินการ: การรวมสินทรัพย์ที่มี HV ต่ำอาจทำให้พอร์ตโฟลิโอมีเสถียรภาพในช่วงที่ตลาดปั่นป่วน

6.4 การกำหนดขนาดตำแหน่ง

- กลยุทธ์: ใช้ HV เพื่อปรับขนาดตำแหน่ง ในสภาพแวดล้อมที่มีความผันผวนสูง การลดขนาดตำแหน่งสามารถช่วยจัดการความเสี่ยงได้ ในขณะที่การตั้งค่าความผันผวนที่ต่ำกว่า ตำแหน่งที่ใหญ่ขึ้นอาจเป็นไปได้มากกว่า

- คำนวณ: สิ่งนี้เกี่ยวข้องกับการประเมิน HV ของสินทรัพย์โดยสัมพันธ์กับการยอมรับความเสี่ยงโดยรวมของพอร์ตโฟลิโอ

6.5 จังหวะการเข้าและออกของตลาด

- วิเคราะห์: HV สามารถช่วยในการกำหนดจุดเข้าและออกที่เหมาะสมที่สุด เข้าก trade ในช่วงระยะเวลาของ HV ต่ำอาจเกิดขึ้นก่อนการทะลุกรอบ ในขณะที่การออกในช่วงช่วง HV สูงอาจใช้ความระมัดระวังเพื่อหลีกเลี่ยงการแกว่งครั้งใหญ่

- การพิจารณา: สิ่งสำคัญคือต้องรวมการวิเคราะห์ HV เข้ากับตัวบ่งชี้อื่นๆ เพื่อกำหนดเวลาตลาด

| แง่มุม | การใช้งาน | กลยุทธ์ |

|---|---|---|

| ระดับ Stop-Loss/Take-Profit | การปรับระยะขอบตาม HV | ปรับระดับให้สอดคล้องกับความผันผวนของสินทรัพย์ |

| การกระจายพอร์ตการลงทุน | การเลือกสินทรัพย์เพื่อพอร์ตการลงทุนที่สมดุล | การผสมผสานระหว่างสินทรัพย์ HV สูงและต่ำ |

| การปรับขนาดตำแหน่ง | จัดการความเสี่ยงในสภาวะที่ผันผวน | ปรับขนาดตาม HV ของสินทรัพย์ |

| Market Timing | การระบุจุดเข้าและออก | ใช้ HV เพื่อกำหนดเวลาควบคู่ไปกับตัวบ่งชี้อื่นๆ |